Notre comparatif Qonto ou N26 en bref

-

Qonto

- Adaptée à tous les entrepreneurs

- Possibilité d’investir sa trésorerie pour la faire fructifier

- Pas de découvert autorisé

-

N26 Business

- Adaptée qu’aux entrepreneurs

- Offre limitée

Présentation de Qonto et de N26

-

Qonto

Qonto est une néobanque française fondée en 2016 qui a lancé ses services en France en 2017 puis dans d’autres pays européens (Italie, Espagne et Allemagne) les années suivantes.

Dotée de services complets à destination de tous les profils d’entrepreneurs, Qonto a révolutionné l’offre bancaire pour les professionnels. Elle possède une application mobile fluide et bien pensée, permettant de gérer son activité depuis son mobile.

Aujourd’hui, Qonto accueille plus de 300 000 clients professionnels en Europe. Découvrez notre avis sur Qonto.

-

N26

La banque mobile d’origine Allemande a été fondée en 2013 et lancée sur le marché français en 2015.

Depuis, elle ne cesse de grandir et d’étoffer son offre ; compte particulier, carte noire ou métal, mais aussi compte Business pour les auto-entrepreneurs, bref, elle a de quoi faire des adeptes.

En juin 2021, N26 annonçait dépasser les 2 millions de clients en France.

À noter : N26 est titulaire d’une licence bancaire européenne, gage de sécurité pour ses clients. Pour en savoir plus, lisez notre avis sur N26.

Comparatif des offres bancaires Qonto et N26

| N26 Business | Qonto | |

| Accessibilité | Auto-entrepreneurs /micro-entrepreneurs | Auto-entrepreneurs / SA / SAS / SASU /SARL / EURL / SC & SCI / Associations |

| Tarifs | Gratuit | À partir de 9€/mois |

| Carte bancaire | MasterCard | MasterCard |

| RIB nominatif | Oui (basé en Allemagne) | Oui |

| Retraits | 5 retraits gratuits/mois, puis 2€ par retrait | 1€/retrait |

| Virements et prélèvements | Gratuits | Virements en euros : 20/mois,puis 0,50€ le virement |

| Paiements | Gratuits | Gratuits |

| Retraits à l’étranger | 1,70% du montant | 1€/retrait |

| Paiements à l’étranger | Gratuits | 2% du montant |

| Encaissement par SMS | Non proposé | Non proposé |

| Encaissement web | Non proposé | Non proposé |

| Terminal de paiement | Non proposé | Partenariat iZettle Achat du terminal 19€ + 1,75% par transaction carte |

| Attestation de dépôt de capital | Non proposé | Oui |

| Dépôt de liquides | Non proposé | Non proposé |

| Encaissement de chèques | Non proposé | Oui |

Comparatif des tarifs Qonto et N26

Lorsqu’il s’agit de départager les deux néobanques sur leurs tarifs et services, l’avantage va vite à N26 puisque l’offre proposée est gratuite ! En outre, la néobanque allemande propose aussi 5 retraits gratuits par mois et pas de frais de virement ou pour les paiements à l’étranger.

Pour bénéficier de l’offre Qonto, il faut en revanche s’acquitter de 9€ par mois au minimum, et chaque retrait coûte 1€. Les paiements à l’étranger sont facturés à hauteur de 2% du montant, et le professionnel ne peut réaliser que 20 virements gratuits par mois. Au-delà, c’est 0,5€ par virement.

Dommage car même pour un professionnel qui débute, les opérations bancaires vont vite et les frais supplémentaires viennent plomber le portefeuille.

Un autre point essentiel ; N26 est titulaire d’une licence bancaire européenne qui garantit l’argent de ses clients. Ce n’est pas le cas de Qonto.

En revanche, Qonto étant d’origine française, le client dispose d’un RIB français, alors que celui de N26 est allemand, ce qui peut parfois poser problème avec certains établissements, notamment publics.

Aucune de ces deux néobanques n’autorise le découvert ou le carnet de chèque. Chez N26, il n’est pas non plus possible d’encaisser un chèque, alors que Qonto le propose.

S’il vous est nécessaire d’avoir recours à ces services (chéquier ou autorisation de découvert), il faudra se tourner vers l’offre professionnelle d’une banque en ligne, comme par exemple l’offre Boursorama Pro proposée par Boursorama, une filiale de la Société Générale.

Qui peut devenir client ?

L’offre Business de N26 s’adresse en priorité aux auto-entrepreneurs et micro-entrepreneurs.

En revanche, Qonto ouvre ses portes à de nombreux autres statuts : SA, SAS, SASU, SARL, EURL, SC, SCI et également aux associations. Qonto est d’ailleurs la seule banque pour association en ligne.

L’offre de base est facturée 9€/mois, mais Qonto propose aussi d’autres offres plus étoffées pour les PME et les structures de plus grande taille.

Que ce soit pour N26 Business ou pour Qonto, il est très facile de s’inscrire. Il suffit de remplir un formulaire en ligne (sur ordinateur ou mobile), et le tour est joué.

Pour les structures juridiques autres qu’auto-entrepreneurs (dans le cas de Qonto), seul un mandataire social peut effectuer ses démarches et devra fournir un justificatif d’identité et de domicile.

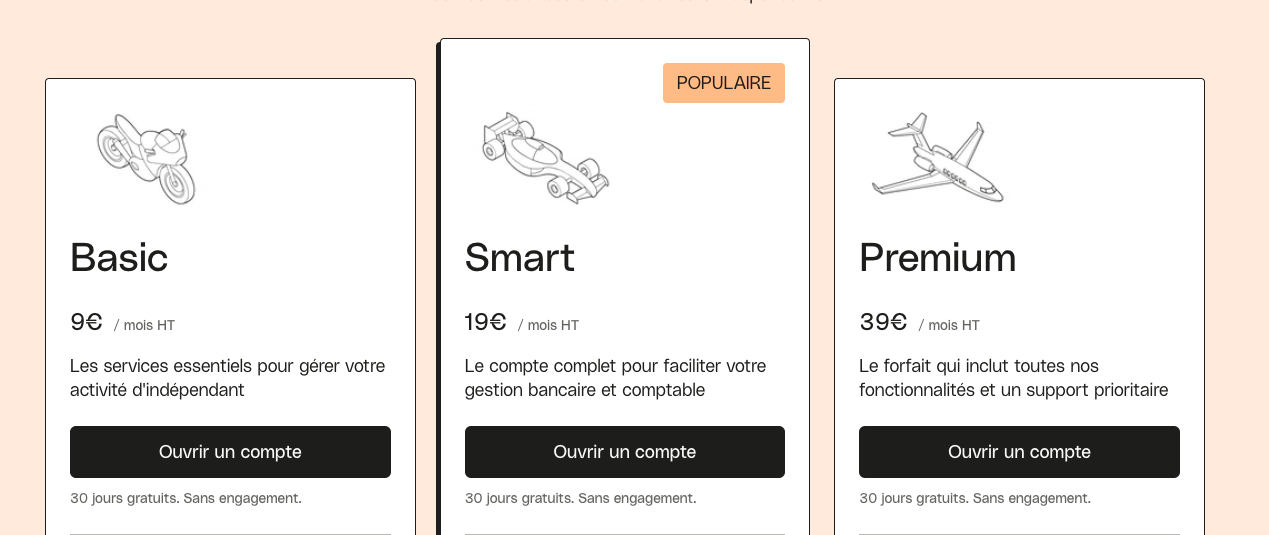

Offres de Qonto en détail

Qonto propose des offres différentes en fonction des structures juridiques et de la taille de l’entreprise. En effet, une PME et un auto-entrepreneur n’ont pas les mêmes besoins.

Avec les offres plus poussées, l’entreprise peut notamment bénéficier de plusieurs cartes bancaires, davantage de virements et d’utilisateurs.

Pour les indépendants (comme les auto-entrepreneur) :

Pour les PME et starts-up :

| Basic | Smart | Premium | |

| Prix mensuel | 9€ | 19€ | 39€ |

| Nombre d’utilisateurs | 1 | 5 | Illimité |

| Nombre de cartes bancaires | Carte One : 1 | Carte One : 2 Carte One virtuelle : 2 |

Carte One : 5 Carte One virtuelle : Illimitées |

| Nombre de virements SEPA | 20 Virement supplémentaire : 0,50€ | 100 Virement supplémentaire : 0,40€ | 500 Virement supplémentaire : 0,25€ |

| Virements sortants en devises | 1% | 1% | 1% |

| Retraits par carte | 1€ | 1€ | 1€ |

| Paiements en devises | 2% | 2% | 2% |

| Encaissement de chèques sur 30 jrs | 0 | 3 | 10 |

Alors N26 ou Qonto ?

Pour répondre à cette question, il faut déterminer quel type de professionnel vous êtes.

Pour les micro-entreprises et auto-entrepreneurs, mieux vaut privilégier l’offre de N26 Business, moins chère et avec le véritable avantage de posséder une licence européenne.

Par contre, pour toutes les autres raisons sociales ou les assos, c’est vers Qonto qu’il faut se tourner puisque N26 n’a pas ouvert son offre à ces statuts.

Avantages d’une néobanque par rapport à une banque traditionnelle

De manière générale, les offres proposées par les banques de réseau classiques sont loin d’être bon marché pour les auto-entrepreneurs, micro-entrepreneurs et même pour les entreprises. Les entrepreneurs avec un faible chiffre d’affaires qui débutent ne peuvent en effet pas facilement se permettre de payer des frais bancaires exorbitants.

Info importante : il est légalement requis d’ouvrir un compte dédié à son activité d’auto-entrepreneur, distinct du compte particulier. Cette obligation légale a été mise en place pour éviter les fraudes.

Il n’est pas nécessaire d’ouvrir un compte “pro” ; un compte particulier suffit, mais les banques refusent souvent pour inciter les clients à ouvrir un compte professionnel (plus cher).

C’est pour cela que les néobanques, comme N26 ou Qonto se placent en tête de ligne, afin de proposer des solutions peu chères et adaptées aux petits entrepreneurs et aux petites structures.

Pour ces derniers, ouvrir un compte N26 Business ou Qonto peut donc être la meilleure solution pour bénéficier d’offres adaptées et intéressantes mais aussi de tarifs compétitifs. Petit bémol tout de même pour Qonto pour les entreprises de plusieurs salariés, car l’offre est vite limitée, que ce soit en terme de nombre de cartes ou de virements gratuits.

Si vous avez aimé cet article, faites-le nous savoir !